Toelichting

Documenten

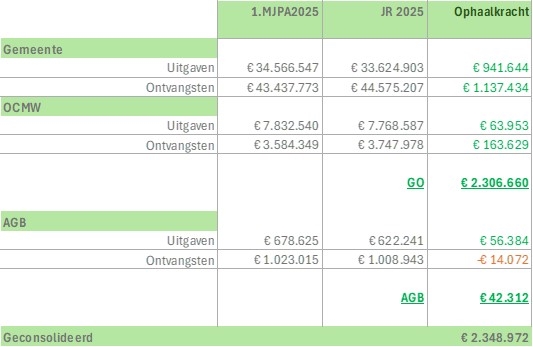

Ontvangsten en uitgaven volgens hun functionele aard (schema T1)

Terug naar navigatie - - Ontvangsten en uitgaven volgens hun functionele aard (schema T1)Schema T1 toont, per beleidsdomein, de gerealiseerde en geraamde ontvangsten en uitgaven.

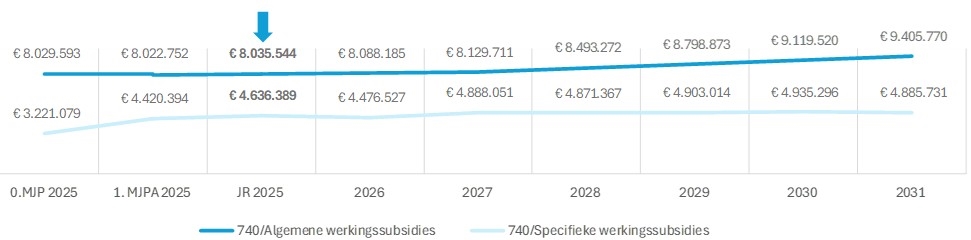

Ontvangsten en uitgaven volgens hun economische aard (schema T2)

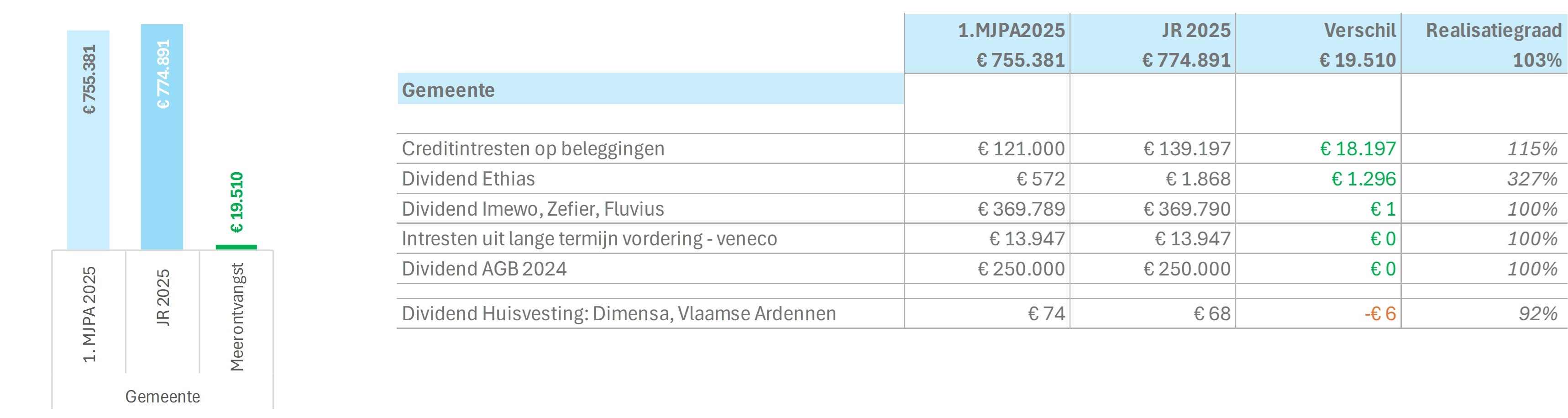

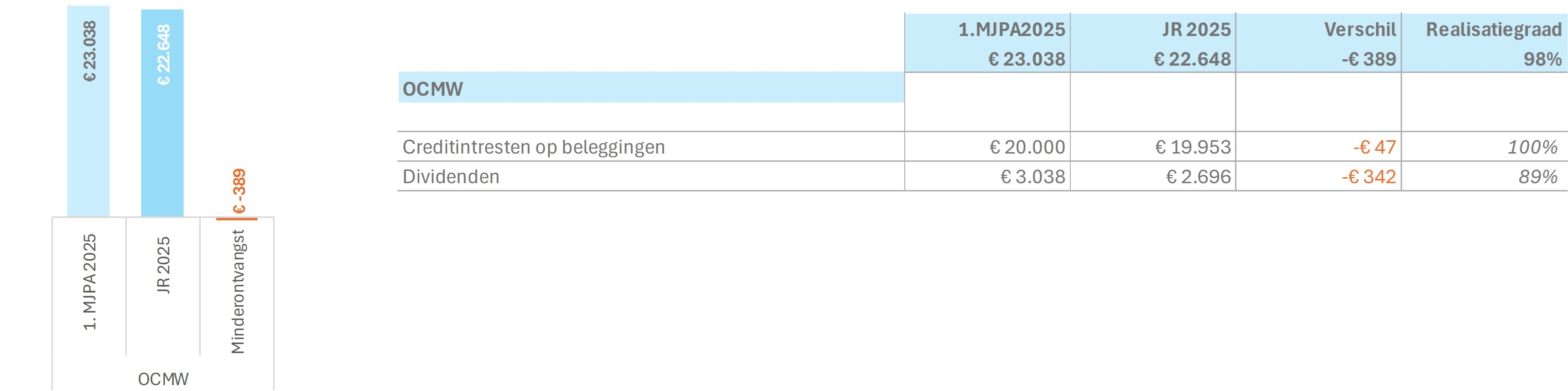

Terug naar navigatie - - Ontvangsten en uitgaven volgens hun economische aard (schema T2)In schema T2 tonen we de gerealiseerde en geraamde uitgaven en ontvangsten per soort.

Overzicht schulden (schema T3)

Terug naar navigatie - - Overzicht schulden (schema T3)Schema 3 toont hoe de financiële schulden van het bestuur evolueren. Het geeft een overzicht van:

- de (geraamde) financiële schulden op 1 januari van het boekjaar

- de nieuwe leningen en leasings die het bestuur volgens de budgettaire planning zal aangaan

- de kapitaalsaflossingen die zullen gebeuren

- de (geraamde) financiële schuld die daar op 31 december van het boekjaar uit volgt.

Globaal overzicht van de investeringen

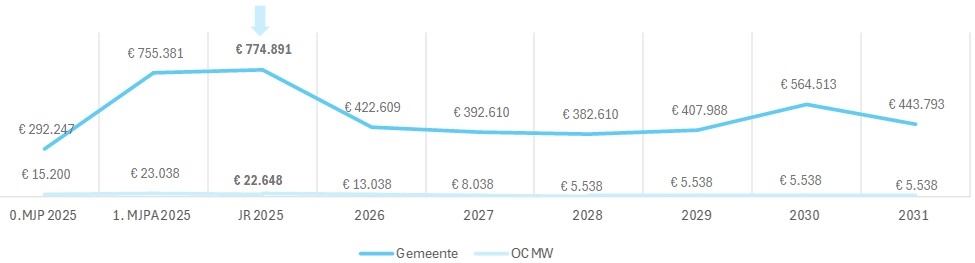

Terug naar navigatie - - Globaal overzicht van de investeringenGlobaal overzicht van de investeringen, uitgaven en ontvangsten, voor het boekjaar waarop de jaarrekening betrekking heeft.

Geconsolideerd

Terug naar navigatie - Globaal overzicht van de investeringen - GeconsolideerdGlobaal overzicht van de investeringen |

||||||||

|---|---|---|---|---|---|---|---|---|

Geconsolideerd |

||||||||

1.MJP 2025 |

JR 2025 |

Verschil |

Overdracht

2025-2026 |

|||||

AGB |

Uitgaven |

516.981 |

458.638 |

58.343 |

44.359 |

|||

Totaal AGB |

516.981 |

458.638 |

58.343 |

44.359 |

||||

Gemeente |

Uitgaven |

10.529.428 |

7.174.023 |

3.355.405 |

2.865.344 |

|||

Ontvangsten |

-1.430.423 |

-1.023.297 |

-407.127 |

-464.650 |

||||

Totaal Gemeente |

9.099.005 |

6.150.727 |

2.948.278 |

2.400.694 |

||||

OCMW |

Uitgaven |

1.190.718 |

958.536 |

232.182 |

468.014 |

|||

Ontvangsten |

-23.320 |

-23.633 |

313 |

0 |

||||

Totaal OCMW |

1.167.398 |

934.903 |

232.495 |

468.014 |

||||

Eindtotaal |

10.783.384 |

7.544.268 |

3.239.116 |

2.913.068 |

||||

Gemeente en OCMW: investeringsprojecten

Terug naar navigatie - Globaal overzicht van de investeringen - Gemeente en OCMW: investeringsprojectenGlobaal overzicht van de investeringen |

||||||

|---|---|---|---|---|---|---|

Gemeente en OCMW, investeringsprojecten |

||||||

1.MJP 2025 |

JR 2025 |

Verschil |

Overdracht

2025-2026 |

|||

Gemeente |

BZN, digitale aangifte overlijden |

Uitgaven |

1.210 |

1.452 |

-242 |

|

CLT, kunst in publieke ruimte |

Uitgaven |

26.000 |

20.000 |

6.000 |

||

CLT, Sint-Anna ten Drieënbeeld in de Sint-Annakapel: uitvoeren |

Uitgaven |

2.690 |

100 |

2.590 |

2.590 |

|

COM, fusie, communicatie en participatie |

Uitgaven |

44.063 |

40.932 |

3.131 |

3.131 |

|

DVO, 't Vlindertje, inrichten |

Uitgaven |

4.000 |

500 |

3.500 |

3.500 |

|

EVB, uitleendienst (éénmalig) |

Uitgaven |

1.077 |

875 |

202 |

||

EVB, uitleendienst, trussysteem, podiumpanelen, stoelenaanbod,partyverlichting |

Uitgaven |

18.500 |

15.496 |

3.004 |

||

FIN, CS Belastingen, implementatie |

Uitgaven |

3.450 |

3.450 |

|||

FIN, debiteurenbeheer |

Uitgaven |

31.559 |

15.110 |

16.449 |

16.449 |

|

FIN, LAAS, openbare verlichting Fluvius: nieuwe investeringen |

Uitgaven |

1.440.978 |

917.148 |

523.830 |

||

FIN, LAAS, openbare verlichting: volstorten deelneming |

Uitgaven |

623.350 |

623.350 |

0 |

||

FIN, Volstorten deelneming IVM |

Uitgaven |

32.250 |

32.250 |

0 |

||

GBS, digiborden (GBS (Eke)), jaarlijks |

Uitgaven |

6.250 |

6.250 |

4.788 |

||

GBS, digiborden (GBS Nazareth), jaarlijks |

Uitgaven |

6.250 |

6.250 |

2.394 |

||

GRN, begraafplaats De Pinte opwaarderen, parking, paden ontharden, zuilen |

Uitgaven |

76.238 |

76.238 |

0 |

||

GRN, GBS Eke, ontharden speelplaats: plannen, studies |

Uitgaven |

6.555 |

6.555 |

0 |

||

GRN, GBS Eke, ontharden speelplaats: subsidie |

Ontvangsten |

-112.000 |

0 |

-112.000 |

-112.000 |

|

GRN, GBS Eke, ontharden speelplaats: uitvoeren |

Uitgaven |

248.668 |

207.388 |

41.280 |

41.280 |

|

GRN, groen, onkruidborstel, minitraktor |

Uitgaven |

26.953 |

26.953 |

0 |

||

GRN, groenbeheer, bomenbeheersplan en bermbeheersplan |

Uitgaven |

36.825 |

27.956 |

8.869 |

8.869 |

|

GRN, parkbegraafplaats Nazareth |

Uitgaven |

18.745 |

6.223 |

12.523 |

12.523 |

|

GRN, speelplein Sterrenbos, buitenaanleg |

Uitgaven |

10.000 |

10.000 |

10.000 |

||

GRN, uitrusting, hakselaar, grasmachines, boomzaag, ... |

Uitgaven |

8.580 |

8.441 |

139 |

||

GRN, Vlinderpark, site Bekken |

Uitgaven |

13.423 |

17.795 |

-4.372 |

||

ICT, fusie, migratie |

Uitgaven |

100.000 |

83.755 |

16.245 |

||

ICT, pc-vernieuwing en schermen |

Uitgaven |

115.000 |

88.785 |

26.215 |

10.000 |

|

ICT, Vlaamse tussenkomst Digiplan GBS De Pinte |

Ontvangsten |

-12.000 |

0 |

-12.000 |

-12.000 |

|

ICT, Vlaamse tussenkomst Digiplan GBS Eke |

Ontvangsten |

-4.750 |

0 |

-4.750 |

-4.750 |

|

ICT, Vlaamse tussenkomst Digiplan GBS Nazareth |

Ontvangsten |

-2.400 |

0 |

-2.400 |

-2.400 |

|

IDE, AED, Station, Landuit |

Uitgaven |

6.425 |

2.364 |

4.061 |

4.061 |

|

IDE, digitaal inrichten raadzaal |

Uitgaven |

1.000 |

961 |

39 |

||

IDE, gemeentehuis De Pinte, raadzaal, inrichten, keuken, scherm, ... |

Uitgaven |

81.000 |

39.059 |

41.941 |

41.941 |

|

IDE, opmaak MJP 2026-2031 |

Uitgaven |

18.289 |

7.675 |

10.614 |

10.614 |

|

IDE, opschonen archief (deel De Pinte) |

Uitgaven |

60.890 |

50.594 |

10.296 |

10.296 |

|

JGD, openbare plaatsen |

Uitgaven |

3.570 |

-3.570 |

|||

MIL, KGA kluis recyclagepark Nazareth |

Uitgaven |

5.500 |

6.759 |

-1.259 |

||

MIL, recyclagepark Nazareth inrichten: plannen, studies |

Uitgaven |

2.500 |

2.500 |

|||

MIL, recyclagepark Nazareth: uitvoeren |

Uitgaven |

605 |

-605 |

|||

Mob, Fietspad Langevelddreef - subsidie |

Ontvangsten |

0 |

-24.458 |

24.458 |

0 |

|

MOB, hoppinpunt realiseren: subsidie |

Ontvangsten |

-4.500 |

-4.626 |

126 |

0 |

|

MOB, hoppinpunt realiseren: uitvoeren |

Uitgaven |

14.538 |

2.420 |

12.118 |

12.118 |

|

MOB, Mobiliteitsplan, voet-, fietspaden, harde overgang |

Uitgaven |

124.000 |

23.981 |

100.019 |

139.529 |

|

MOB, mobiliteitsplan: studies,plannen |

Uitgaven |

39.510 |

39.510 |

|||

OWE, Anthierenslaan: plannen, studies |

Uitgaven |

32.129 |

16.187 |

15.942 |

15.942 |

|

OWE, Baron de Gieylaan - Driesleutels - Te Lande: plannen, studies |

Uitgaven |

11.000 |

3.267 |

7.733 |

7.733 |

|

OWE, Bekaertstraat riolering |

Uitgaven |

9.305 |

9.305 |

|||

OWE, Bommelstraat (Aquario): plannen,studies |

Uitgaven |

10.000 |

6.537 |

3.463 |

3.463 |

|

OWE, Bommelstraat (Aquario): subsidies |

Ontvangsten |

-73.000 |

0 |

-73.000 |

-73.000 |

|

OWE, Bommelstraat (Aquario): uitvoeren |

Uitgaven |

510.000 |

86.115 |

423.885 |

423.885 |

|

OWE, bushalte toegankelijk maken De Pinte: plannen, studies |

Uitgaven |

30.000 |

29.945 |

55 |

||

OWE, dorpskernvernieuwing Zevergem: plannen, studies |

Uitgaven |

6.100 |

17.041 |

-10.941 |

||

OWE, dorpskernvernieuwing Zevergem: uitvoeren |

Uitgaven |

265.000 |

238.699 |

26.301 |

15.360 |

|

OWE, dorpskernvernieuwing, 't Wijngaardeke, ontmoeten, beleven: plannen,studies |

Uitgaven |

4.887 |

2.548 |

2.339 |

||

OWE, dorpskernvernieuwing, 't Wijngaardeke, ontmoeten, beleven: subsidie |

Ontvangsten |

-43.648 |

-82.558 |

38.910 |

0 |

|

OWE, dorpskernvernieuwing, 't Wijngaardeke, ontmoeten, beleven: uitvoeren |

Uitgaven |

107.180 |

115.204 |

-8.023 |

||

OWE, dorpskernvernieuwing, 't Wijngaardeke, speelplein: uitvoeren |

Uitgaven |

36.121 |

36.121 |

0 |

||

OWE, Drapstraat: plannen,studies |

Uitgaven |

45.500 |

4.214 |

41.286 |

41.286 |

|

OWE, Drapstraat: uitvoeren |

Uitgaven |

752.900 |

488.448 |

264.452 |

264.452 |

|

OWE, Fusie - nieuwe straatnaamborden |

Uitgaven |

10.000 |

4.916 |

5.084 |

5.084 |

|

OWE, geluidsschermen E17 |

Uitgaven |

59 |

59 |

0 |

||

OWE, Heirweg (Aquario): plannen, studies |

Uitgaven |

19.552 |

20.212 |

-660 |

||

OWE, K. Albertlaan: plannen,studies |

Uitgaven |

44.000 |

43.532 |

468 |

||

OWE, K. Albertlaan: uitvoeren |

Uitgaven |

760.000 |

641.772 |

118.228 |

118.228 |

|

OWE, Nazarethstraat, Leeuwerikstraat, zwakke weggebruiker: plannen, studies |

Uitgaven |

6.500 |

6.500 |

6.500 |

||

OWE, Pont Noord, fietspaden brug: plannen,studies |

Uitgaven |

10.000 |

10.000 |

10.000 |

||

OWE, structureel onderhoud wegen, fiets- en voetpaden, betonvakken |

Uitgaven |

320.000 |

27.598 |

292.402 |

292.402 |

|

PAT, aanstelling architecten projecten |

Uitgaven |

9.750 |

9.750 |

9.750 |

||

PAT, begraafplaats Eke |

Uitgaven |

5.639 |

5.639 |

0 |

||

PAT, BIB De Pinte, freecooling |

Uitgaven |

140.000 |

140.000 |

140.000 |

||

PAT, BIB Lampens: plannen, studies |

Uitgaven |

30.000 |

29.046 |

954 |

||

PAT, BKO Ter Biesten - dak,afsluiting, elektriciteit |

Uitgaven |

3.472 |

-3.472 |

|||

PAT, BKO Ter Biesten, vaatwas |

Uitgaven |

814 |

814 |

0 |

||

PAT, de Trouwe Geleider Nazareth, flessenfrigo's |

Uitgaven |

7.875 |

7.871 |

4 |

||

PAT, De Trouwe Geleider Nazareth, herstelwerken |

Uitgaven |

3.863 |

3.864 |

-1 |

||

PAT, DVO Blijpoel 1, rubberen buitenspeelvloer |

Uitgaven |

10.841 |

11.985 |

-1.144 |

||

PAT, DVO Blijpoel 7, rubberen buitenspeelvloer |

Uitgaven |

10.841 |

10.840 |

1 |

||

PAT, DVO 't Vlindertje, compartimenteren, ramen |

Uitgaven |

800 |

797 |

3 |

||

PAT, DVO 't Vlindertje, rubberen buitenspeelvloer |

Uitgaven |

10.841 |

10.840 |

1 |

||

PAT, GBS Nazareth, keuken, vaatwas |

Uitgaven |

7.768 |

1.499 |

6.269 |

6.269 |

|

PAT, gebouwen - jaarlijkse investeringen (200K) |

Uitgaven |

20.351 |

18.903 |

1.448 |

6.500 |

|

PAT, gemeentehuis De Pinte, steiger |

Uitgaven |

392 |

392 |

0 |

||

PAT, gemeentehuis De Pinte: plannen,studies |

Uitgaven |

16.507 |

18.029 |

-1.522 |

||

PAT, gemeentehuis De Pinte: uitvoeren |

Uitgaven |

1.162.884 |

1.284.967 |

-122.083 |

||

PAT, kasteel Viteux, muur |

Uitgaven |

37.716 |

32.707 |

5.009 |

5.009 |

|

PAT, kerk Eke, verlichting kerktoren |

Uitgaven |

11.739 |

11.739 |

11.739 |

||

PAT, LOI Ter Biesten, kelder,wastafel, nieuwe keuken |

Uitgaven |

899 |

899 |

0 |

||

PAT, loods De Pinte, inrichten werkplaats, keuken |

Uitgaven |

9.370 |

8.967 |

403 |

||

PAT, loods Nazareth |

Uitgaven |

573 |

573 |

0 |

||

PAT, masterplan Polderbos: plannen, studies |

Uitgaven |

600.000 |

526.900 |

73.100 |

73.100 |

|

PAT, masterplan site kinderkasteeltje invulling site: plannen,studies |

Uitgaven |

12.000 |

12.000 |

12.000 |

||

PAT, masterplan site kinderkasteeltje: plannen,studies |

Uitgaven |

413.000 |

133.157 |

279.843 |

279.843 |

|

PAT, masterplan site kinderkasteeltje: tussenkomst jeugdzorg Don Bosco |

Ontvangsten |

-260.500 |

0 |

-260.500 |

-260.500 |

|

PAT, masterplan site kinderkasteeltje: uitvoeren |

Uitgaven |

700.000 |

88.867 |

611.133 |

611.133 |

|

PAT, Moerkensheide, Farys |

Uitgaven |

101.364 |

64.503 |

36.861 |

10.000 |

|

PAT, Polderbos 2, inrichten multifunctioneel gebouw: uitvoeren |

Uitgaven |

71.135 |

67.188 |

3.947 |

3.600 |

|

PAT, school Landuit, aanpassingswerken |

Uitgaven |

3.813 |

3.813 |

0 |

||

PAT, sociaal Huis (Godshuis), gordijnen |

Uitgaven |

4.922 |

4.922 |

0 |

||

PAT, sociaal Huis De Pinte herinrichten: uitvoeren |

Uitgaven |

20.000 |

20.000 |

20.000 |

||

PAT, tennis De Pinte, aanleg tennisterrein, elektriciteit |

Uitgaven |

17.000 |

15.305 |

1.695 |

1.695 |

|

PAT, Werkplekken aanpassen en ergonomisch inrichten |

Uitgaven |

61.958 |

56.928 |

5.030 |

5.030 |

|

PER, projectbegeleiding organisatiecultuur |

Uitgaven |

57.536 |

57.536 |

57.536 |

||

ROM, inrichtingsplan, RUP |

Uitgaven |

5.170 |

5.170 |

0 |

||

OWE, openbare verlichting, Fluvius, aanpassingswerken |

Uitgaven |

25.634 |

2.395 |

23.239 |

23.239 |

|

PAT, Polderbos 2, inrichten multifunctioneel gebouw: plannen, studies |

Uitgaven |

4.018 |

-4.018 |

|||

Totaal Gemeente |

9.326.698 |

6.451.336 |

2.875.362 |

2.350.209 |

||

OCMW |

GRN, Poortgebouwtjes Scheldevelde |

Uitgaven |

10.083 |

10.083 |

10.083 |

|

PAT, LOI Ter Biesten: kelder,wastafel, nieuwe keuken |

Uitgaven |

849 |

849 |

0 |

||

PAT, noodopvang Drapstraat |

Uitgaven |

51.722 |

194 |

51.528 |

51.528 |

|

PAT, sociaal Huis Nazareth: plannen,studies |

Uitgaven |

60.000 |

21.595 |

38.405 |

||

PAT, sociaal Huis Nazareth: uitvoeren |

Uitgaven |

450.000 |

741.811 |

-291.811 |

||

PAT, 't Kasteel Scheldevelde, aanpassingswerken, lift |

Uitgaven |

50.000 |

47.647 |

2.353 |

||

PAT, 't Kasteel Scheldevelde, administratie, visienota |

Uitgaven |

41.648 |

-41.648 |

|||

PAT, 't Kasteel Scheldevelde, herinrichten |

Uitgaven |

4.648 |

4.392 |

256 |

||

PAT, WZC Scheldevelde, landmeter |

Uitgaven |

9.019 |

9.019 |

0 |

||

PAT, WZC Scheldevelde: plannen, studies |

Uitgaven |

35.576 |

35.576 |

|||

SOC, sociale dienstverlening, software |

Uitgaven |

20.000 |

20.000 |

|||

Totaal OCMW |

691.897 |

867.155 |

-175.258 |

61.611 |

||

Eindtotaal |

10.018.595 |

7.318.490 |

2.700.104 |

2.411.820 |

||

Gemeente en OCMW: investeringssubsidies

Terug naar navigatie - Globaal overzicht van de investeringen - Gemeente en OCMW: investeringssubsidiesGlobaal overzicht van de investeringen |

||||||

|---|---|---|---|---|---|---|

Gemeente en OCMW, investeringssubsidies |

||||||

1.MJP 2025 |

JR 2025 |

Verschil |

Overdracht

2025-2026 |

|||

Gemeente |

FIN, investeringsdotatie hulpverleningszone Centrum |

Uitgaven |

77.466 |

77.466 |

0 |

|

FIN, Investeringsdotatie Kerkfabriek De Pinte |

Uitgaven |

48.989 |

48.989 |

0 |

||

FIN, Investeringsdotatie Kerkfabriek Zevergem |

Uitgaven |

49.485 |

49.485 |

49.485 |

||

FIN, investeringsdotatie kerkfabriek Eke |

Uitgaven |

25.000 |

24.467 |

533 |

||

FIN, investeringsdotatie politiezone Schelde-Leie (49,92% Nazareth-De Pinte) |

Uitgaven |

167.129 |

167.129 |

0 |

||

FIN, investeringssubsidie Landuiters |

Uitgaven |

729 |

729 |

0 |

||

OWE, Riofin bijdrage |

Uitgaven |

99.858 |

99.857 |

1 |

||

Totaal Gemeente |

468.656 |

418.637 |

50.019 |

49.485 |

||

OCMW |

FIN, investeringsdotatie Zorgband |

Uitgaven |

492.450 |

90.564 |

401.886 |

401.886 |

SOC, investeringssubsidie De Kruk vzw |

Uitgaven |

3.000 |

3.000 |

3.000 |

||

Totaal OCMW |

495.450 |

90.564 |

404.886 |

404.886 |

||

Eindtotaal |

964.106 |

509.201 |

454.905 |

454.371 |

||

Gemeente en OCMW: basiskredieten

Terug naar navigatie - Globaal overzicht van de investeringen - Gemeente en OCMW: basiskredietenGlobaal overzicht van de investeringen |

||||||

|---|---|---|---|---|---|---|

Gemeente en OCMW, basiskredieten |

||||||

1.MJP 2025 |

JR 2025 |

Verschil |

Overdracht

2025-2026 |

|||

Gemeente |

BIB, De Pinte: basiskrediet |

Uitgaven |

2.500 |

2.500 |

||

BIB, Nazareth: basiskrediet |

Uitgaven |

2.500 |

2.500 |

|||

DKO, instrumenten (aankoop, herstelling): basiskrediet |

Uitgaven |

5.000 |

5.000 |

|||

EVB, uitleendienst: basiskrediet |

Uitgaven |

10.000 |

8.198 |

1.802 |

||

GBS De Pinte, digiborden |

Uitgaven |

12.229 |

12.229 |

0 |

||

GBS De Pinte, meubilair: basiskrediet |

Uitgaven |

1.000 |

1.000 |

|||

GBS Nazareth, meubilair: basiskrediet |

Uitgaven |

3.366 |

3.366 |

0 |

||

GRN, aanleg (buurt)pleintjes: basiskrediet |

Uitgaven |

1.313 |

1.313 |

0 |

||

GRN, groenbeheer, uitrusting: basiskrediet |

Uitgaven |

3.000 |

2.753 |

247 |

||

ICT, beleid: basiskrediet |

Uitgaven |

17.523 |

17.523 |

0 |

||

ICT, GBS De Pinte: basiskrediet |

Uitgaven |

1.400 |

1.400 |

|||

ICT, GBS Eke: basiskrediet |

Uitgaven |

3.000 |

3.000 |

|||

ICT, GBS Nazareth: basiskrediet |

Uitgaven |

3.000 |

3.000 |

|||

ICT, organisatiebreed: basiskrediet |

Uitgaven |

2.000 |

1.114 |

886 |

||

IDE, dienstverleningsmodel, contactpunten: basiskrediet |

Uitgaven |

1.000 |

1.000 |

1.000 |

||

MIL, straatvuilnisbakken: basiskrediet |

Uitgaven |

5.000 |

5.424 |

-424 |

||

MOB, mobiliteitsplan: basiskrediet |

Uitgaven |

5.000 |

3.872 |

1.128 |

||

OWE, grondinname (wegen): basiskrediet |

Uitgaven |

2.500 |

4.351 |

-1.851 |

||

OWE, straatmeubilair en verkeerssignalisatie |

Uitgaven |

10.000 |

4.990 |

5.010 |

||

OWE, wegen onderhoud, uitrusting: basiskrediet |

Uitgaven |

6.000 |

4.397 |

1.603 |

||

PAT, BKO 't Bommeltje: basiskrediet |

Uitgaven |

605 |

605 |

0 |

||

PAT, GBS De Pinte, aanpassingwerken: basiskrediet |

Uitgaven |

44.021 |

44.021 |

0 |

||

PAT, GBS De Pinte, uitrusting: basiskrediet |

Uitgaven |

1.499 |

1.499 |

0 |

||

PAT, GBS Eke, aanpassingswerken: basiskrediet |

Uitgaven |

12.000 |

10.960 |

1.040 |

||

PAT, GBS Eke, plannen, studies: basiskrediet |

Uitgaven |

279 |

279 |

0 |

||

PAT, GBS Nazareth, aanpassingswerken: basiskrediet |

Uitgaven |

857 |

857 |

0 |

||

PAT, loods De Pinte, gebouw: basiskrediet |

Uitgaven |

3.500 |

2.729 |

771 |

||

PAT, rollend materieel, wagens, fietsen: basiskrediet |

Uitgaven |

61.185 |

61.185 |

0 |

||

Totaal Gemeente |

221.277 |

191.664 |

29.613 |

1.000 |

||

OCMW |

SOC, noodwoning (6 locaties), meubilair: basiskrediet |

Uitgaven |

3.000 |

446 |

2.554 |

1.517 |

Totaal OCMW |

3.000 |

446 |

2.554 |

1.517 |

||

Eindtotaal |

224.277 |

192.110 |

32.167 |

2.517 |

||

Gemeente en OCMW: andere

Terug naar navigatie - Globaal overzicht van de investeringen - Gemeente en OCMW: andereGlobaal overzicht van de investeringen |

||||||

|---|---|---|---|---|---|---|

Gemeente en OCMW, andere (deelnemingen, LAAS, verkopen, …) |

||||||

1.MJP 2025 |

JR 2025 |

Verschil |

Overdracht

2025-2026 |

|||

Gemeente |

FIN, LAAS, openbare verlichting: verkoop (cash, aandelen) |

Ontvangsten |

-831.105 |

-831.105 |

0 |

0 |

FIN, terugbetaling kapitaal Zefier |

Ontvangsten |

-2.563 |

-2.563 |

0 |

0 |

|

FIN, Deelname Poolstok |

Uitgaven |

744 |

-744 |

|||

GRN, groenbeheer, uitrusting: verkoop traktor |

Ontvangsten |

0 |

-20.000 |

20.000 |

0 |

|

FIN, openbare verlichting - Fluvius LAAS, kapitaalvermindering |

Ontvangsten |

-83.958 |

-57.986 |

-25.972 |

0 |

|

Totaal Gemeente |

-917.626 |

-910.911 |

-6.715 |

0 |

||

OCMW |

FIN, aandelen Poolstok |

Uitgaven |

372 |

372 |

0 |

|

FIN, Herftsdroom, beleggingsintresten |

Ontvangsten |

-23.320 |

-23.633 |

313 |

0 |

|

Totaal OCMW |

-22.948 |

-23.261 |

313 |

0 |

||

Eindtotaal |

-940.574 |

-934.172 |

-6.402 |

0 |

||

Financiële risico's

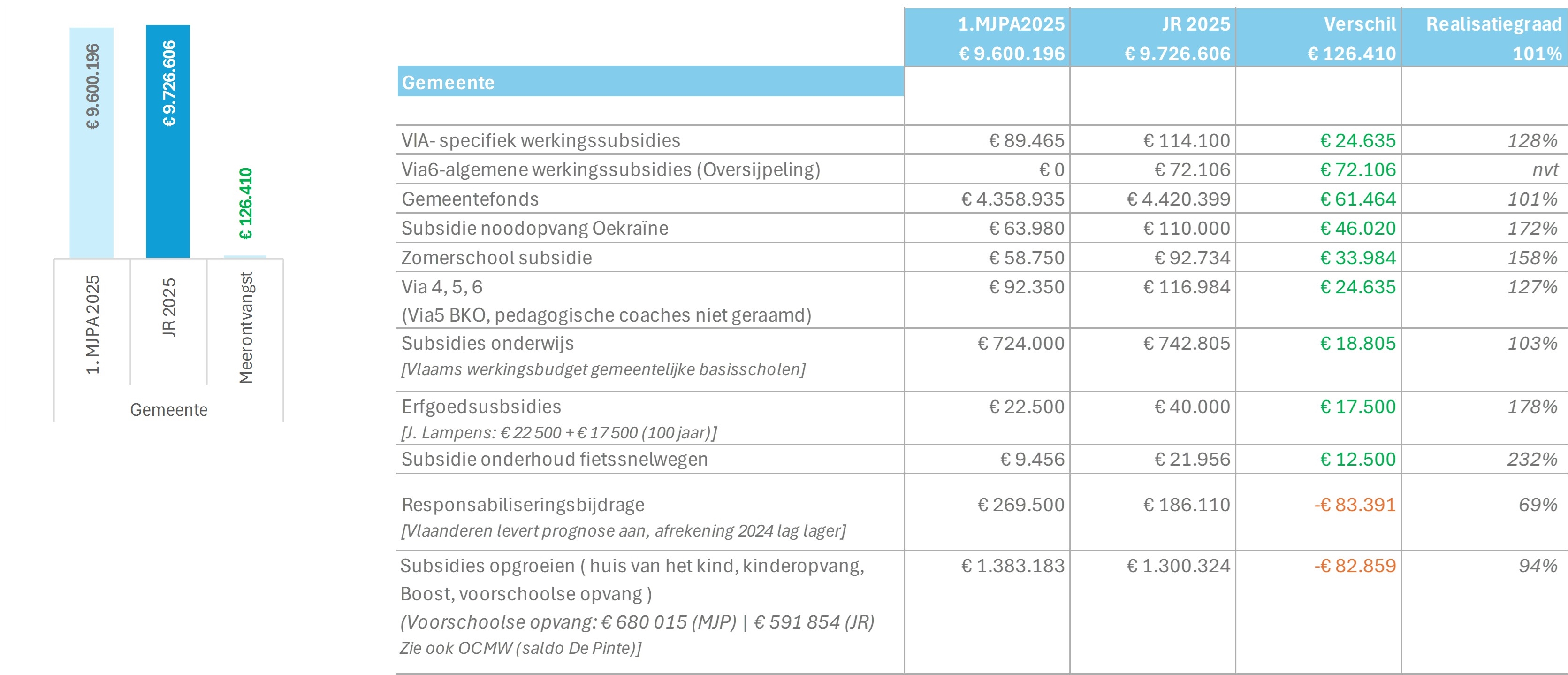

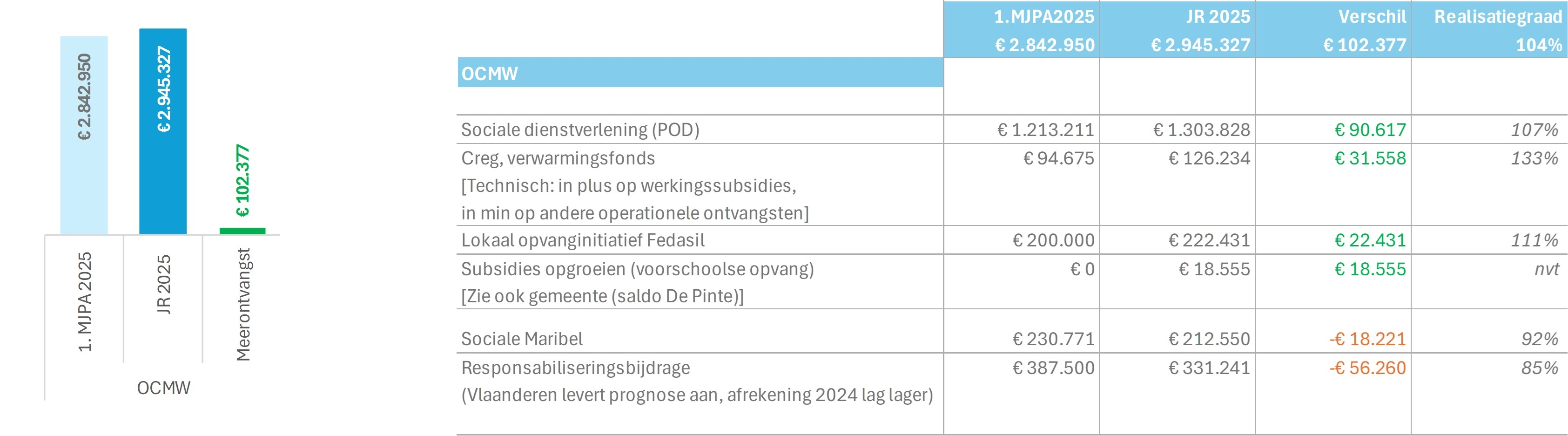

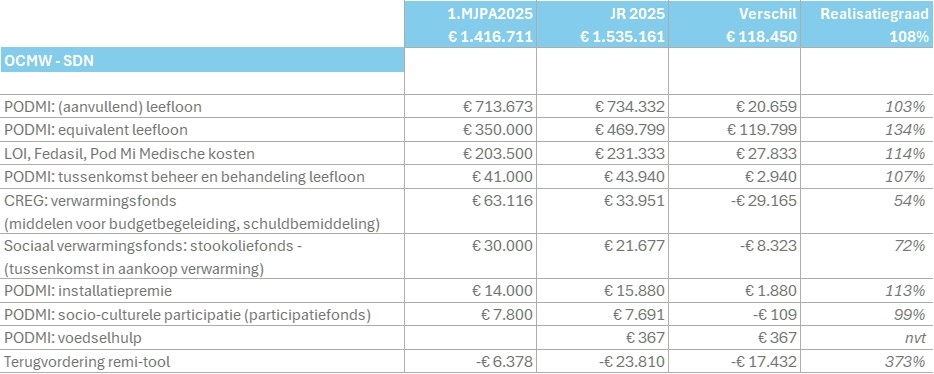

Terug naar navigatie - - Financiële risico'sIn dit document geven we een niet-limitatief overzicht van de potentiële risico’s met een financiële impact op het bestuur. Deze toelichting kadert in artikel 177, 259 en 261 van het decreet lokaal bestuur en 3.5 van de omzendbrief KB/ABB/2019/4.

Het team Financiën heeft de ambitie om alle onderstaande risico’s met financiële impact structureel op te volgen en te remediëren waar nodig. Op basis van structurele rapportering aan het managementteam, het college en de raad zal een structurele en transparante informatiestroom ontstaan waarop beslissingen kunnen genomen worden.

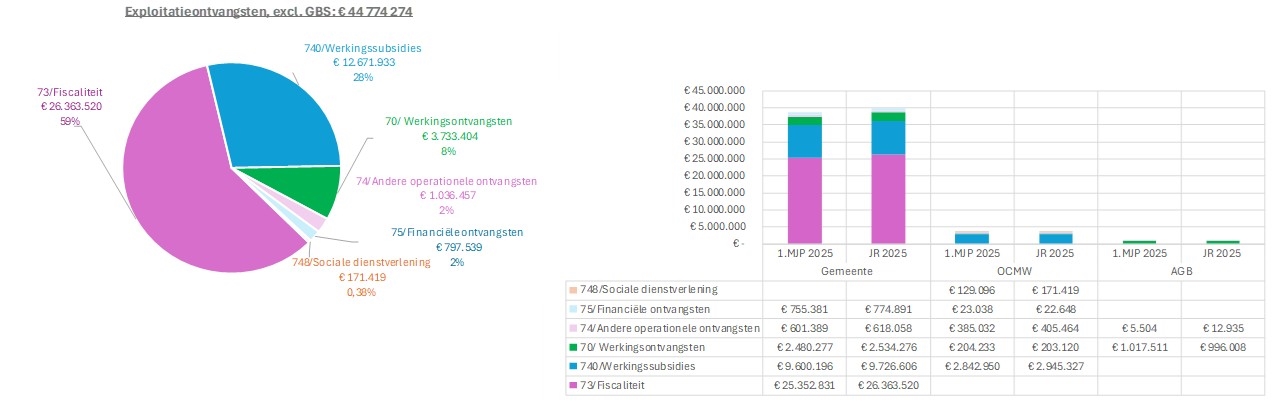

Ontvangsten

Ontvangsten uit de aanvullende personenbelasting

De ontvangsten uit de aanvullende personenbelasting zijn voor Nazareth-De Pinte, net voor alle andere gemeenten, een belangrijke ontvangstenbron.

We ontvingen van de FOD Financiën 13,56 miljoen euro in 2025. We behouden ons tarief de volgende jaren op 6,9%. We hebben, gezien het percentage op onze exploitatieontvangsten, een correcte afhankelijkheidsgraad. Echter, het federaal regeerakkoord zal een daling van deze ontvangsten teweegbrengen en heeft een belangrijke impact op de financiële evenwichten van dit meerjarenplan.

De ontvangsten zijn bovendien afhankelijk van de conjunctuur, de levensstandaard en de samenstelling van de inwoners. Deze ontvangsten kunnen afnemen door de:

- Vergrijzing van de bevolking;

- Maatregelen van de federale overheid;

- Anderzijds leveren nieuwe verkavelingen en loonindexeringen ook extra inkomsten.

Beheersmaatregel:

- het maandelijks (vooruitgang van de inkohiering) en jaarlijks (evolutie van de opbrengsten) opvolgen van deze ontvangst zal ons tijdig zicht geven op de evolutie op zowel korte als lange termijn.

Ontvangsten uit de opcentiemen op de onroerende voorheffing

Deze ontvangsten lagen voor 2025 op 11,04 miljoen euro. We behouden het tarief op 787 opcentiemen.

De kadastrale inkomens, de basis voor de belastingaanslag, zijn een zeer stabiel gegeven waardoor we deze ontvangsten vrij stabiel kunnen noemen. De sterke inflatie kende een belangrijke impact op deze belasting gezien de kadastrale inkomens hoger geïndexeerd werden.

De belasting kan negatief beïnvloed worden door vrijstellingsmaatregelen van de Vlaamse overheid (vb. voor energiezuinige maatregelen, renovatie van verwaarloosde woningen,…).

Beheersmaatregelen:

- Opvolgen van de evolutie van de jaarlijkse opbrengsten om positieve of negatieve tendensen te ontdekken;

- Op regelmatige tijdstippen nieuwe simulaties opvragen bij Vlaanderen.

Ontvangsten uit andere (eigen) belastingen

De tarieven en regels van onze eigen belastingen zijn nog niet gewijzigd waardoor we de ontvangsten correct kunnen inschatten. In de loop van 2025 werden de verschillende gemeentelijke belastingreglementen van De Pinte en Nazareth op elkaar afgestemd. De invoering van de gemeentebelasting op bedrijven is reeds gebeurd in de fusiegemeente; deze invoering heeft een belangrijke impact op de inkohiering en de fiscale ontvangsten van de gemeente.

Doorheen het jaar trachten we een zo correct mogelijke belastingaanslag te vestigen zodat we het aantal bezwaarprocedures kunnen beperken. Het aantal in te willigen bezwaardossiers is onder controle waardoor de geraamde en ingekohierde ontvangsten nauw aansluiten bij de gerealiseerde ontvangsten.

Beheersmaatregelen:

- Steeds de meest actuele informatie verzamelen om zo correct en volledig als mogelijk in te kohieren.

- Bij de (tussentijdse) vernieuwingen van de reglementen wordt rekening gehouden met informatie die volgt uit bezwaren en betwistingen uit het verleden.

Toepassing van retributiereglementen

Het lokaal bestuur probeert de retributiereglementen zo helder als mogelijk op te stellen. Daar waar mogelijk en of nodig worden de tarieven, na delegatie door de gemeenteraad, vastgesteld door het uitvoerende orgaan. In de fusiegemeente werken we met één algemeen retributiereglement. Dit zorgt voor een veel efficiëntere en transparantere werkwijze.

De reglementen dienen vanzelfsprekend correct toegepast te worden door alle medewerkers. Een correcte kennis van deze reglementen is belangrijk.

Beheersmaatregelen:

- Duidelijk overzicht behouden van alle retributiereglementen en de manier waarop deze toegepast worden;

- Een zo efficiënt mogelijke betaalcyclus met, indien mogelijk, een voorafgaande of onmiddellijke elektronische betaling.

Opvolgen inkomende subsidies

Vlaamse subsidies zijn een belangrijk deel geworden van ons financieringsevenwicht.

Lokale besturen worden sterk afhankelijk van deze subsidies om hun evenwicht te bereiken.

Het is belangrijk dat het recht op subsidies goed opgevolgd wordt zodat het bestuur haar eventuele trekkingsrechten niet verliest. De volgende jaren wensen we dit goed op te volgen zodat alle subsidies waarop het bestuur recht heeft ook effectief geïnd worden. Dit zijn middelen die onmiddellijk ten bate zijn van de gemeenschap.

zie ook https://www.vlaanderen.be/lokaal-bestuur/financiering

Er zijn ook heel wat subsidies die tijdelijk toegekend worden/werden:

- Septemberverklaring

- Compensatiefonds dividenden

- Compensatie overloop via6

- Responsabiliseringsbijdrage

- Energiecellen OCMW

- Open ruimte

- Regularisatiepremies’s contingentgesco’s

- ....

Minderontvangsten betekenen een lager beschikbaar budgettair resultaat en een negatieve impact op de autofinancieringsmarge (AFM).

Beheersmaatregelen:

- Afspraken maken rond het beheren en registreren van inkomende subsidies en de eraan verbonden uitgaven;

- Per subsidie een subsidieverantwoordelijke aanduiden die alles opvolgt;

- Prognoses proactief blijven opvolgen en integreren in het financieel beleid

Dividenden

Nettarieven van de VREG voor gas en elektriciteit bepalen in grote mate de dividenden van Fluvius. De nieuwe tariefmethodologie zorgt voor een negatieve impact op de winstgevendheid van Fluvius en dus ook onze toekomstige dividendenstroom.

In de vorige legislatuur werden de dividenden aangehouden. Fluvius werkt nu aan ramingen voor de volgende jaren. Deze lagere dividenden zouden een grote impact kunnen hebben op onze autofinancieringsmarge. Ook de overstap van Gaselwest naar Imewo heeft een impact op onze dividenden. Distributienetbeheerder Imewo hanteert een andere dividendpolitiek dan Gaselwest.

Inkomstenverlies betekent een lager beschikbaar budgettair resultaat en een negatieve impact op de autofinancieringsmarge.

Beheersmaatregel:

- Prognoses proactief blijven opvolgen en integreren in het financieel beleid

Debiteurenbeheer

De debiteurenopvolging gebeurt stipt en periodiek waardoor de openstaande vorderingen onder controle zijn. Er wordt een uitgebreid traject afgelegd vooraleer we overgaan tot gerechtelijke invordering. Vanwege de eigenheid zijn de vorderingen van de cliënten sociale dienst moeilijker te vorderen. We moeten hieraan de nodige aandacht blijven besteden.

Beheersmaatregelen:

- Tijdig en periodiek uitsturen van facturen;

- Gebruik maken van moderne betaaltechnieken voor een directe afwikkeling van de transactie;

- We blijven in nauw contact met de deurwaarder om nutteloze kosten bij de uitvoeringsmaatregelen samen te bespreken (eventueel attest onvermogendheid);

- Waken over de ratio aantal effectief ingevorderde dossiers;

- Een actieve invorderingspolitiek in sociale dossiers om verjaring van vorderingen te vermijden.

Uitgaven

De uitgaven zijn onder controle maar we merken dat de exploitatie-uitgaven elk jaar te hoog geraamd worden. Dit zorgt voor een niet volledige realisatie en een hypothekering van middelen. Immers, de middelen die (onterecht) ingeschreven worden als exploitatie-uitgaven kunnen niet gebruikt worden om investeringen te financieren. Dit heeft tot gevolg dat we op te nemen leningen inschrijven in ons meerjarenplan terwijl dit, mits een correctere inschatting van exploitatie-uitgaven, zou kunnen voor lagere bedragen.

Inflatie werkingsuitgaven, indexering personeelsuitgaven

De werkingsuitgaven (groep 60/61) maar ook de personeelsuitgaven (groep 62) in de exploitatie-uitgaven staan onder hoge druk van de inflatie. Heel veel zaken die het lokaal bestuur afneemt worden gevoelig duurder.

Het ritme van de stijging van de uitgaven gaat sneller, door de sterk stijgende inflatie, dan de indexering van onze belangrijkste ontvangsten.

We zijn een dienstverlenende organisatie, hierdoor zijn personeelsuitgaven één van onze belangrijkste uitgaven. Gemiddeld stijgen de lonen met 3 %, dit houdt rekening met indexering, anciënniteits- en schaalverhogingen. Het invoeren van een nieuw organogram in de fusiegemeente kan een belangrijke budgettaire impact hebben. Dit zal minutieus moeten gebeuren in functie van de beschikbare middelen.

Meeruitgaven betekenen een lager beschikbaar budgettair resultaat en een negatieve impact op de autofinancieringsmarge.

Beheersmaatregelen:

- Door het beperkte speelveld is een goede bewaking van de kredieten belangrijk, evenals het nemen van beslissingen binnen de beschikbare ruimte;

- Nauwe kredietbewaking van de werkings- en personeelsuitgaven;

- Prognoses proactief blijven opvolgen en integreren in het financieel beleid;

Pensioenbijdrage statutaire ambtenaren en responsabiliserings-bijdrage

Een responsabiliseringsbijdrage is verschuldigd door de provinciale en lokale besturen waarvan de pensioenlast, voor hun gewezen vastbenoemde personeelsleden en/of hun rechthebbenden meer bedraagt dan de wettelijke basispensioenbijdragen die zij voor datzelfde jaar betaalt. Het verschil tussen beide (=deficit) wordt vermenigvuldigd met de responsabiliseringscoëfficiënt en het resultaat vormt het bedrag van de bruto responsabiliseringsbijdrage. De responsabiliseringscoëfficiënt is een (tijdelijke) korting die deficitaire besturen genieten op hun deficit. De responsabiliseringsbijdrage zorgt er met andere woorden voor dat de ene gemeente niet moet opdraaien voor de opgebouwde pensioenlast van de andere.

We houden in het meerjarenplan rekening met de ontvangen simulaties betreffende de responsabiliseringsbijdrage. De verdere tussenkomst door de Vlaamse overheid en de grootte ervan is onduidelijk voor de lokale besturen. We werken verder aan een derde pensioenpijler voor onze contractuele personeelsleden door de percentages aan bijdragen die we storten hoog aan te houden. Door deze maatregel te implementeren blijven we voorlopig genieten van een korting op de responsabiliseringsbijdrage. Deze kortingsmaatregel komt echter ook onder druk te staan.

De simulaties die we ontvangen van de Federale Pensioendienst blijven een stijgende trend tonen. Deze facturen betekenen een grote financiële impact op onze autofinancieringsmarge en dus (investerings-) beleidsruimte.

Beheersmaatregelen:

- Het blijven opvragen van simulaties met betrekking tot de responsabiliseringsbijdrage en de evolutie hiervan nauwgezet opvolgen;

- Kennis verwerven met betrekking tot de tussenkomst van de Vlaamse Overheid inzake de responsabiliseringsbijdrage

- We voeren een actuariële studie uit in 2026;

Betwistingen en rechtszaken

Inwoners en bedrijven vinden steeds vaker de weg naar juridische procedures om hun gelijk te halen in een dispuut waarin de lokale overheden betrokken zijn. Denken we maar aan geschillen met betrekking tot fiscaliteit, omgevingsvergunningen, overheidsopdrachten, de aansprakelijkheid als wegbeheerder, de rol als organisator van lokale evenementen enzovoort. Het is aangewezen om deze geschillen centraal op te volgen, en de mogelijke (negatieve) financiële impact tijdig en ernstig in te schatten.

Indien nodig kan het gemeentebestuur financiële reserves aanleggen als er onzekerheid is wat betreft de goede afloop van een hangend geschil van een belangrijke omvang.

De hangende juridische geschillen zijn eerder beperkt en kaderen in dossiervorming van fiscaliteit en omgevingsvergunningen. Het lokaal bestuur tracht zich zo goed als mogelijk in te dekken en vraagt steeds juridisch advies mocht er een juridisch geschil dreigen te ontstaan.

Beheersmaatregelen:

- Goed opvolgen van de lopende juridische geschillen;

- Nadenken over aanleggen van reserves voor geschillen met een groot risico;

- Blijvend onderzoek naar voldoende dekking voor onze aansprakelijkheid in de verschillende verzekeringspolissen.

Financiële linken met verbonden besturen

De belangrijkste werkingssubsidies betalen we aan de Politiezone, de Hulpverleningszone en de Zorgband.

De impact van het lokaal bestuur op deze begrotingen is laag. Via overleg tracht het lokaal bestuur wel te wegen op de te betalen dotaties. De uitgaven van deze besturen bestaan voornamelijk uit bezoldigingen en sociale lasten. De samendrukbare uitgaven zijn dus eerder aan de lage kant.

Een overzicht van de verbonden besturen vindt u in de documentatie. Er zijn momenteel geen verrassingen wat financiële tussenkomsten betreft bij deze besturen. Duidelijke afspraken moeten wel gemaakt worden met alle besturen zodat het lokaal bestuur wel impact heeft op haar tussenkomsten en niet louter dient als financierder.

Daarom zijn zowel met de Politiezone, de Hulpverleningszone als de Zorgband afspraken gemaakt om de doorheen de jaren opgespaarde reserve terug te laten keren naar de gemeenten. Op die manier vragen we aan onze partners om minutieus te budgetteren en enkel de gelden op te vragen die nodig zijn voor hun werking. Door middel van overleg sturen we bij waar nodig en kunnen onze satellieten ook steeds kort op de bal spelen bij opportuniteiten.

Ook aan de besturen van de erediensten vragen we een zo correct mogelijke financiële planning zodat we de middelen daar waar nodig optimaal kunnen inzetten.

Beheersmaatregel:

- Via professioneel overleg een goede en open communicatielijn opzetten met externe verbonden besturen zodat een gezamenlijk financieel beleid kan uitgestippeld worden.

Financiële linken met intercommunales

Een deel van onze werking gebeurt op intergemeentelijke wijze. Deze intercommunales realiseren belangrijke stukken van de lokale dienstverlening. Deze intercommunales helpen bij de werking of realiseren investeringen waarbij een tussenkomst (via werkingssubsidies of investeringssubsidies) van de gemeente kan gevraagd worden.

- IVM: uitbating recyclagepark, verwerken afval;

- TMVW-Sportdivisie: vervangingsinvesteringen Moerkensheide, uitbating van het sportcomplex, …;

- Fluvius: Vervangingsinvesteringen armaturen en verledding, Light as a service;

- Aquario: riolerings-investeringsprojecten versus prefinancieringslening die verder afbetaald wordt;

Beheersmaatregel:

- Het is belangrijk dat er veelvuldig in overleg wordt gegaan met deze satellietorganisaties, zodat een gezamenlijk financieel beleid kan uitgestippeld worden.

Opstalvergoeding Care Property Invest

Voor de serviceflats in de Bommelstraat wordt een jaarlijkse canon betaald. De wedersamenstelling van de opstalvergoeding van 1 355 767,48 euro gebeurt op 14 juni 2029. Het gebouw zal dan 30 jaar oud zijn en zal de nodige aanpassingswerken vragen.

In 2019 kwam de Vlaamse Overheid een laatste keer tussen met een investeringssubsidie die integraal gebruik wordt om te voorzien in de wedersamenstelling van de opstalvergoeding.

Het beleggingsfonds wordt per 31/12/2025 gewaardeerd tegen 672.054,56 euro.

Beheersmaatregel:

- In het éénjarig meerjarenplan 2025 en de jaarrekening 2025 werd de volledige opstalvergoeding in de onbeschikbare middelen voorzien.

Financiering

Schuldenlast beheren en onder controle houden

Het schuldsaldo op 31/12/2025 van het lokaal bestuur bedraagt 11,1 miljoen euro (inclusief Farys). Tegenover deze schuld staat een actieve investeringspolitiek. De autofinancieringsmarge is meer dan voldoende om de netto-periodieke aflossingen van de schuld te dragen. Budgettair is er op 31/12/2025 een autofinancieringsmarge van 6,2 miljoen euro.

Omwille van de fusie vond er op 30/09/2024 een schuldovername plaatsvinden van 200 euro per inwoner. Dit betekent ongeveer 4,6 miljoen euro schulden die via een overname van kapitaalaflossingen en intresten niet meer betaald moeten worden door de gemeente.

Beheersmaatregelen:

- Oog hebben voor actieve schuldfinanciering en diversificatie van de kredietportefeuille;

- Bij de opmaak van het MJP een goede inschatting maken van de op te nemen leningen en de eraan verbonden aflossingen en intresten;

- De algemene schuldenlast onder controle houden door het bepalen van ratio’s en het bewaken van de autofinancieringsmarge.

Organisatiebeheersing

Fraude in betalingsverkeer

Besturen worden geconfronteerd met creatieve oplossingen met het oog op het uitvoeren van financiële transacties zodat deze terechtkomen bij een malafide begunstigde. In deze optiek zijn er beheersmaatregelen in het kader van het betalingsverkeer en het verwerken van inkomende facturen. De medewerkers zijn gevraagd voorzichtigheid te bieden in wijzigende gegevens van onze leveranciers.

Ook CFO-fraude (mailverkeer van algemeen of financieel directeur aan medewerkers om betalingen uit te voeren) is in opmars. Ook hier zijn de communicatielijnen in onze organisatie uiterst kort dat we deze frauduleuze praktijken steeds hebben kunnen opvangen.

Beheersmaatregel:

- Duidelijke afspraken maken wie wat mag wijzigen van betaalgegevens en welke informatie op welke manier opgevraagd moet worden bij onze begunstigden.

Projectplanning in functie van beschikbare budgetten en liquide middelen

Een oud zeer in heel veel gemeentebesturen is de lage graad van de realisatie van het vooropgestelde investeringsprogramma. Uitvoeringsgraden lager dan 60% zijn geen uitzondering. Dit zorgt voor heel veel problemen, niet alleen inzake optimale projectplanning, maar eveneens kan dit leiden tot onrealistische budgettering en vooral inefficiënte financiering.

De BBC wil hiervan uitdrukkelijk afstappen en beoogt de financiering te sturen vanuit liquiditeitsnoden en niet langer vanuit de budgetten. Maar ook dit vereist binnen de besturen een degelijk projectmanagement, wat niet alleen een duidelijke en tijdsgebonden planning inhoudt, maar al evenzeer een realistisch en haalbaar investeringsprogramma. Nog te vaak worden vanuit politiek oogpunt projecten en investeringen in een bepaald jaar ingeschreven, terwijl vooraf goed geweten is dat deze niet haalbaar zijn. Hoeveel een stad/gemeente op jaarbasis kan investeren is immers zowel financieel als operationeel gelimiteerd.

Dergelijke wijze van budgettering belast de administratie onnodig. Enerzijds de uitvoerende diensten, die de druk en stress ervaren om het onhaalbare toch mogelijk te maken. Anderzijds de financiële dienst, die zijn thesaurieplanning en het aangaan van nieuwe leningen niet kan stoelen op betrouwbare cijfers en assumpties.

Beheersmaatregelen:

- Monitoringtool ontwikkelen om te komen tot realistische projectplanning;

- Projectfiches gebruiken en laten valideren voor projecten met een belangrijke financiële impact;

- Periodieke rapportering over de vooruitgang van projecten en budgetten.

Personeelsinzet

Terug naar navigatie - - PersoneelsinzetPersoneelsinzet |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Te betalen bruto equivalent |

||||||||||||

Som van bruto uitbetaald equivalent |

Kolomlabels |

|||||||||||

Rijlabels |

A |

B |

C |

D |

IFIC |

Decretale graad |

Kunstacademie |

Art 60 |

Totaal |

|||

Beleven |

3,00 |

15,90 |

10,50 |

13,90 |

43,30 |

|||||||

Clustermanager |

1,00 |

1,00 |

||||||||||

Team bibliotheek |

1,00 |

2,30 |

6,40 |

9,70 |

||||||||

Team evenementen & evenementenbeheer |

5,20 |

3,00 |

10,90 |

19,10 |

||||||||

Team vrije tijd |

1,00 |

8,40 |

1,10 |

3,00 |

13,50 |

|||||||

Leven |

4,50 |

18,40 |

22,68 |

0,54 |

3,60 |

0,15 |

1,00 |

50,87 |

||||

Clustermanager |

1,00 |

1,00 |

||||||||||

Team burgerzaken |

9,00 |

9,00 |

||||||||||

Team kinderen en onderwijs |

0,50 |

3,70 |

10,08 |

0,54 |

14,82 |

|||||||

Team welzijn |

3,00 |

14,70 |

3,60 |

21,30 |

||||||||

Kunstacademie |

0,15 |

0,15 |

||||||||||

Tewerkstelling - Art 60 |

1,00 |

1,00 |

||||||||||

Zorgband Schelde&Leie - vastbenoemd |

3,60 |

3,60 |

||||||||||

Wonen |

6,70 |

6,60 |

13,20 |

44,75 |

71,25 |

|||||||

Clustermanager |

1,00 |

1,00 |

||||||||||

Team economie, landbouw, milieu & groenbeheer |

1,90 |

1,80 |

2,60 |

17,73 |

24,03 |

|||||||

Team openbare infrastructuur en mobiliteit |

1,00 |

1,80 |

1,00 |

9,80 |

13,60 |

|||||||

Team patrimoniumbeheer |

0,80 |

1,00 |

6,00 |

17,22 |

25,02 |

|||||||

Team ruimtelijke planning, stedenbouw & huisvesting |

2,00 |

2,00 |

3,60 |

7,60 |

||||||||

Ontwikkeling en ondersteuning |

10,10 |

10,84 |

14,70 |

4,00 |

39,64 |

|||||||

Decretale graad |

4,00 |

4,00 |

||||||||||

Clustermanager |

2,00 |

2,00 |

||||||||||

Preventie-adviseur |

1,00 |

1,00 |

||||||||||

Team aankoop & legal |

1,80 |

1,00 |

2,80 |

|||||||||

Team communicatie |

0,80 |

3,30 |

4,10 |

|||||||||

Team financiën |

0,80 |

0,50 |

4,20 |

5,50 |

||||||||

Team HR |

0,90 |

1,80 |

3,00 |

5,70 |

||||||||

Team ICT |

1,00 |

1,00 |

1,00 |

3,00 |

||||||||

Team IDEE |

1,00 |

3,00 |

4,00 |

|||||||||

Team onthaal |

0,24 |

4,70 |

4,94 |

|||||||||

Team secretariaat |

0,80 |

1,80 |

2,60 |

|||||||||

Totaal |

24,30 |

51,74 |

61,08 |

59,19 |

3,60 |

4,00 |

0,15 |

1,00 |

205,06 |

|||

* toestand 31/12/2025 |

Verbonden entiteiten

Terug naar navigatie - - Verbonden entiteitenIntergemeentelijke samenwerking en andere verbonden entiteiten |

||||||

|---|---|---|---|---|---|---|

De eigenlijke intergemeentelijke samenwerkingsverbanden en indirecte participaties |

||||||

via de intergemeentelijke samenwerking |

||||||

Financiële tussenkomst

1.MJP2025 |

JR 2025 |

|||||

Dimensa woonmaatschappij |

||||||

Ethias |

||||||

Fluvius |

||||||

Gemeentelijke holding (in vereffening) |

||||||

Intercommuncale Westlede |

||||||

IVM (afvalintercommunale) |

1.164.595 € |

1.139.131 € |

||||

IVM (uitbating recyclagepark, mobiel recyclagepark) |

442.566 € |

444.355 € |

||||

TMVW Intercommunale cvba (Aquario, Riofinbijdrage De Pinte) |

99.858 € |

99.857 € |

||||

TMVW Intercommunale cvba (Aquario, Toegestane lening) |

84.156 €, ontvangst |

84.156 € |

||||

TMVW Intercommunale cvba (S-divisie, netto) |

551.034 € |

514.106 € |

||||

Veneco (achtergestelde lening) |

13.947 € |

13.947 € |

||||

Vlaams selectiecentrum voor overheidspersoneel cvba (Poolstok) |

||||||

Zefier cvba |

Waarborg |

|||||

De entiteiten waarvoor een decretale of andere wettelijke verplichting bestaat om financieel |

||||||

tussen te komen (in exploitatie en investering) |

||||||

Financiële tussenkomst

1.MJP2025 |

JR 2025 |

|||||

AGB Nazareth-De Pinte |

Toegestane lening, prijssubsidie, Zie beleidsverklaring |

|||||

Politiezone Schelde-Leie |

3.450.328 € |

3.106.971 € |

||||

Hulpverleningszone Centrum |

983.456 € |

943.083 € |

||||

Zorgband Leie - Schelde vzw |

2.119.620 € |

1.921.909 € |

||||

Kerkfabriek Onze-Lieve-Vrouw-Hemelvaart (Zevergem) |

56.221 € |

6.736 € |

||||

Kerkfabriek Onze-Lieve-Vrouw Geboorte (Nazareth) |

- € |

- € |

||||

Kerkfabriek Sint-Amandus (Eke) |

45.259 € |

44.467 € |

||||

Kerkfabriek Sint-Nicolaas van Tolentijn (De Pinte) |

67.378 € |

67.377 € |

||||

Andere (publiekrechtelijke) structuren die van belang zijn voor het beleid van het lokaal bestuur |

||||||

(loutere vermelding) |

||||||

Financiële tussenkomst

1.MJP2025 |

JR 2025 |

|||||

Agentschap natuur en bos - samenwerking parkbos |

10.000 € |

10.000 € |

||||

Ateljee vzw |

20.000 € |

17.489 € |

||||

Boost |

11.500 € |

7.324 € |

||||

Derdebetalerssysteem De Lijn, NMBS |

50.000 € |

45.211 € |

||||

Drugpunt |

19.677 € |

19.753 € |

||||

Eerstelijnszone Schelde-Leie vzw |

||||||

Ferm vzw |

241.668 € |

241.669 € |

||||

GBO Schelde - Leie |

10.000 € |

7.106 € |

||||

Groep INTRO vzw (fietspunt) |

5.000 € |

2.000 € |

||||

Integraal waterbeleid bekken Bovenscheldebekken |

||||||

Integraal waterbeleid bekken Gentse Kanalen |

||||||

Integraal waterbeleid bekken Leie |

||||||

Intergemeentelijk Onroerend Erfgoeddienst |

10.824 € |

10.824 € |

||||

Intergemeentelijke samenwerking collectieve schuldenregeling - schuldbemiddeling |

63.239 € |

63.117 € |

||||

Intergemeentelijke samenwerking kinderopvang De Pinte - Sint-Martens-Latem |

30.650 € |

10.138 € |

||||

Interlokale vereniging Burensportdienst Leiestreek |

303 € |

250 € |

||||

Interlokale vereniging Scholengemeenschap De PLaNeTen |

810 € |

|||||

Interlokale vereniging Scholengemeenschap Schelde-Leie |

800 € |

|||||

Interlokale vereniging Wonen Schelde Leie |

52.419 € |

26.010 € |

||||

Interstedelijk platform IFG - Referentieregio Gent |

||||||

JobsIn Nazareth |

1.815 € |

1.815 € |

||||

Kat zonder dak vzw |

2.500 € |

2.500 € |

||||

Kunstacademie Deinze |

39.430 € |

41.786 € |

||||

Koninklijke maatschappij voor dierenbescherming vzw |

6.756 € |

|||||

Logo Gezond |

2.807 € |

2.807 € |

||||

Lokaal Gezondheidsoverleg Gezond + vzw |

||||||

Medov vzw |

590 € |

589 € |

||||

Noodplanning |

6.127 € |

6.127 € |

||||

OVSG vzw - Onderwijssecretariaat van de Steden en Gemeenten van de Vlaamse Gemeenschap |

7.048 € |

7.103 € |

||||

Projectvereniging Cultuurregio Leie-Schelde |

25.049 € |

25.049 € |

||||

Projectvereniging wijk-werkorganisatie Leie en Schelde |

16.000 € |

22.679 € |

||||

Provincie Oost-Vlaanderen |

24.006 € |

24.006 € |

||||

RATO - Rattenbestrijding Oost-Vlaanderen vzw |

41.366 € |

51.003 € |

||||

Repair café |

1.000 € |

1.000 € |

||||

SOM vzw |

||||||

Toerisme Oost-Vlaanderen vzw |

645 € |

645 € |

||||

Toerisme Leiestreek vzw |

4.573 € |

4.573 € |

||||

Vervoerregioraad voor regio Gent |

||||||

VIVES hogeschool (techniekacademie?) |

4.400 € |

2.400 € |

||||

VOC Merelbeke |

5.875 € |

5.894 € |

||||

Vrij CLB regio Deinze |

||||||

VVOG - Vereniging voor Openbaar Groen vzw |

||||||

VVSG vzw - Vereniging van Vlaamse Steden en Gemeenten |

32.215 € |

32.215 € |

||||

ZOVLA - Interlokale Vereniging |

||||||

Zwerfkattenhulp vzw |

2.500 € |

2.500 € |

||||

EVA Programma vzw |

||||||

EVA Sportbeheer vzw |

Toelichting bij de balans (schema T4)

Terug naar navigatie - - Toelichting bij de balans (schema T4)Toelichting bij de balans:

- schema T4 geconsolideerd (gemeente, OCMW)

- schema T4 gemeente

- toelichting bij de mutaties

- schema T4 OCMW

- toelichting bij de mutaties

Waarderingsregels

Terug naar navigatie - - WaarderingsregelsAlgemene principes

Terug naar navigatie - Waarderingsregels - Algemene principesDe waarderingsregels zijn vastgesteld in het college van burgemeester en schepenen, vast bureau en directiecomité van 27 mei 2026

- De waarderingsregels zijn gebaseerd op het continuïteitsprincipe.

- Alle gegevens werden geconverteerd vanuit de prefusiebesturen, zelfs de activa/passiva met een boekwaarde gelijk aan nul.

- Kosten en opbrengsten worden verbonden aan het dienstjaar waarin ze werkelijk worden gerealiseerd (=transactiemoment).

- Bij de inning van vorderingen worden betalingsverschillen tot geboekt als kost of opbrengst, en niet ingevorderd of terugbetaald. De bedragen zullen vastgelegd worden in het kader rond organisatiebeheersing.

- Alle vermogensbestanddelen worden uitgedrukt en gewaardeerd aan hun gebruikswaarde. De gebruikswaarde van een activum stemt overeen met de toekomstige economische voordelen of het dienstverleningspotentieel dat het activum voor het bestuur zal opleveren.

- Alle vermogensbestanddelen worden afzonderlijk gewaardeerd en voor dat bedrag in de balans opgenomen, na aftrek van de desbetreffende afschrijvingen en waardeverminderingen.

- Het bestuur hanteert als algemene regel dat elk actiefbestanddeel gewaardeerd wordt tegen aanschaffingswaarde en neemt voor dat bedrag de bestanddelen op in de balans, onder aftrek van de gecumuleerde afschrijvingen en waardeverminderingen. In sommige gevallen kan het actief ook worden geherwaardeerd. Op deze algemene regel zijn hieronder afwijkingen bepaald.

- Met de aanschaffingswaarde wordt bedoeld de aanschaffingsprijs (aankoopprijs + bijkomende kosten), de ruilwaarde, de vervaardigingsprijs (aanschaffingsprijs grondstoffen,…+ rechtstreekse productiekosten), de schenkingswaarde (marktwaarde van de goederen op het moment van de schenking of datum van het openvallen van de nalatenschap + belastingen en kosten) of de inbrengwaarde.

Afschrijvingen en waardeverminderingen

Afschrijvingen drukken de slijtage uit van het actief met een beperkte gebruiksduur. Het afschrijvingsbedrag wordt per financieel boekjaar bepaald door het verschil tussen de boekhoudkundige waarde en de restwaarde te delen door de resterende gebruiksduur, uitgedrukt in jaren. Ten minste aan het einde van elk financieel boekjaar wordt de restwaarde en de gebruiksduur van de activa opnieuw geëvalueerd. Het bestuur opteert ervoor de initiële afschrijvingsduur voor de diverse categorieën van activa te bepalen zoals opgenomen hierna.

Boekhoudkundige waarde – restwaarde

resterende gebruiksduur

Het bestuur boekt waardeverminderingen op de aanschaffingswaarde van actiefbestanddelen om rekening te houden met (al dan niet als definitief aan te merken) ontwaardingen van activa bij de afsluiting van het boekjaar. Waardeverminderingen zijn correcties op de aanschaffingswaarde die niet voortvloeien uit hun waarschijnlijke nuttigheids- of gebruiksduur (bv. naar aanleiding van een schadegeval). Dit houdt in dat waardeverminderingen zowel mogelijk zijn voor activa met een beperkte (gebouwen) als een onbeperkte levensduur (gronden). Waardeverminderingen blijven niet behouden als de boekhoudkundige waarde van het activum daardoor op het einde van het boekjaar lager is dan de gebruikswaarde. In dat geval worden de waardeverminderingen teruggenomen.

Sommige activa kunnen worden geherwaardeerd om hun boekwaarde in overeenstemming te brengen met een marktwaarde. Herwaardering is enkel toegestaan voor de financiële vaste activa en overige materiële vaste activa. Bij de herwaardering van een actief, wordt de volledige categorie waartoe dat actief behoort, geherwaardeerd. De overige materiële vaste activa met beperkte gebruiksduur worden op basis van deze geherwaardeerde waarde afgeschreven.

Waarderingsregels per rubriek - vlottende activa

Terug naar navigatie - Waarderingsregels - Waarderingsregels per rubriek - vlottende activaGeldbeleggingen en liquide middelen

Het bestuur waardeert de liquide middelen en de geldbeleggingen, tegen de nominale waarde. De aandelen en vastrentende effecten worden bij verwerving geboekt en gewaardeerd tegen de aanschaffingswaarde.

Het bestuur past op de liquide middelen en geldbeleggingen waardeverminderingen toe als blijkt dat de realisatiewaarde op de datum van de jaarafsluiting lager is dan de aanschaffingswaarde. Er zullen bovendien aanvullende waardeverminderingen geboekt worden om rekening te houden met de evolutie van hun realisatie- of marktwaarde of met de risico’s die inherent zijn aan de aard van de producten in kwestie of van de uitgevoerde activiteit.

Er kunnen geen herwaarderingen gebeuren.

Vorderingen worden in de balans weergegeven tegen de nominale waarde. In geval er onzekerheid bestaat over de invorderbaarheid van bepaalde vorderingen, worden deze overgeboekt naar dubieuze debiteuren.

Op de dubieuze debiteuren worden waardeverminderingen geboekt in functie van de ouderdom van de vordering, zijnde:

- Kleiner of gelijk aan 1 jaar: 0%

- Tussen 1 en 2 jaar: 10%

- Tussen 2 en 3 jaar: 40%

- Tussen 3 en 4 jaar: 100%

De regels met betrekking tot oninbaarstelling worden vastgelegd in het kader rond organisatiebeheersing.

Voorraden

De voorraden die het bestuur heeft verworven naar aanleiding van een ruiltransacties, waardeert ze tegen de aanschaffingswaarde of de marktwaarde op de balansdatum als die lager is. De waardering tegen een lagere marktwaarde, zal niet worden behouden als de marktwaarde achteraf hoger is dan de lagere waarde waartegen de voorraad werd gewaardeerd.

De voorraden die verworven zijn door niet-ruiltransacties, worden gewaardeerd tegen de marktwaarde op de datum van de verwerving. Deze zullen echter niet worden gewaardeerd indien ze gratis of tegen een symbolische prijs worden verdeeld of verbruikt worden in het productieproces van goederen die gratis of tegen een symbolische prijs worden verdeeld.

Het bestuur opteert ervoor om initieel geen voorraden uit te drukken. In afwijking zal geopteerd worden voor de FIFO-waardering (waardering voorraden aan de ‘recentste’ aankoopprijzen).

Overlopende rekeningen van het actief

Worden gewaardeerd tegen aanschaffingswaarde voor het toe te rekenen of over te dragen gedeelte.

Vorderingen op lange termijn die binnen het jaar vervallen

Worden gewaardeerd tegen de nominale waarde van de in het boekjaar vervallen gedeeltes van de langetermijnschuld.

Overlopende rekeningen van het actief

Worden gewaardeerd tegen aanschaffingswaarde voor het toe te rekenen of over te dragen gedeelte.

Vorderingen op lange termijn die binnen het jaar vervallen

Worden gewaardeerd tegen de nominale waarde van de in het boekjaar vervallen gedeeltes van de langetermijnschuld.

Waarderingsregels per rubriek - vaste activa

Terug naar navigatie - Waarderingsregels - Waarderingsregels per rubriek - vaste activaBelangen of aandelen in rechtspersonen worden in de boekhouding opgenomen tegen hun aanschaffingswaarde. De aanschaffingswaarde van belangen of aandelen, ontvangen als vergoeding voor inbrengen die niet bestaan in contanten of die voortkomen uit de omzetting van vorderingen, stemt overeen met de conventionele waarde van de ingebrachte goederen en waarden of van de omgezette vorderingen. Als de conventionele waarde echter lager is dan de marktwaarde van de ingebrachte goederen en waarden of van de omgezette vorderingen, wordt de aanschaffingswaarde geherwaardeerd tot de hogere marktwaarde.

Er worden waardeverminderingen toegepast op de belangen en de aandelen die onder de financiële vaste activa zijn opgenomen in geval van duurzame minderwaarde of ontwaarding, verantwoord door de toestand, de rentabiliteit of de vooruitzichten van de entiteit waarin de belangen of de aandelen worden aangehouden. Het bestuur zal ook op de vorderingen, inclusief de vastrentende effecten, die in de financiële vaste activa zijn opgenomen waardeverminderingen toepassen als er voor het geheel of een gedeelte van de vordering onzekerheid bestaat over de betaling ervan op de vervaldag.

De materiële vaste activa worden onderverdeeld in 3 categorieën. De gemeenschapsgoederen zijn de roerende en onroerende activa die worden aangewend binnen het ‘maatschappelijk doel’ van de organisatie, los van enige bedrijfseconomische activiteit. De bedrijfsmatige activa worden aangewend binnen een bedrijfsmatige context, dat betekent waar een bepaald rendement of zekere productiviteit kan worden gekoppeld aan de aangewende activa. De diensten verbonden aan deze activa worden aangeboden aan concurrentiële tarieven, die beogen zoveel als mogelijk de kosten verbonden aan deze diensten te dekken. De overige activa worden voor geen van vorige doeleinden aangewend, maar worden aangehouden als ‘(on)roerende reserve’. Deze activa zijn niet nuttig bij het functioneren van het bestuur, en kunnen mogelijks in de toekomst worden gerealiseerd ter financiering van andere investeringen.

Tot het erfgoed behoren de activa met historische, artistieke, wetenschappelijke, … waarde. Erfgoed zal in veel gevallen weinig economische voordelen opleveren of weinig dienstenpotentieel inhouden. Deze hebben dus in principe geen gebruikswaarde. Daarom zal op de aanschafwaarde van deze activa een waardevermindering worden toegepast om de boekhoudkundige waarde terug te brengen tot € 1. Indien het actief dat behoort tot erfgoed wordt ingezet voor de uitvoering van het ‘maatschappelijk doel’ (bv. dienst toerisme in belfort), kan dat actief tóch een gebruikswaarde hebben. Dat actief wordt dan niet afgeschreven maar de waarde kan worden aangepast door het uitdrukken van waardeverminderingen.

Overige zakelijke rechten op onroerende goederen betreft de andere zakelijke rechten die het bestuur bezit op een onroerend goed als de vergoedingen bij aanvang van het contract werden vooruitbetaald (geactiveerde eenmalige vergoeding). Deze activa worden afgeschreven over de looptijd van de overeenkomst, tenzij de economische gebruiksduur van het actief waarop het zakelijk recht betrekking heeft, korter is.

De gebruiksrechten voor materiële vaste activa waarover het bestuur beschikt op grond van leasing of gelijkaardige overeenkomsten (bv. erfpacht) worden onder de activa opgenomen voor het gedeelte van de volgens de overeenkomst te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. De overeenkomstige schuld aan de passiefzijde waardeert het bestuur ieder jaar ten bedrage van het gedeelte van de in de volgende boekjaren te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. De duur van de afschrijvingsperiode wordt geregeld door IAS17 en IPSAS13: indien het redelijk zeker is dat het geleasede actief overgenomen wordt bij het verstrijken van de leaseperiode (lichten van de aankoopoptie), zal het actief worden afgeschreven over de normale gebruiksduur van soortgelijke activa (die in volle eigendom zijn). Indien het niet redelijk zeker is dat het actief wordt overgenomen bij het verstrijken van de leaseperiode (aankoopoptie wordt niet gelicht), wordt het actief afgeschreven over de leaseperiode, tenzij de (economische) gebruiksduur korter is.

Niet bebouwde gronden en terreinen

- Worden gewaardeerd tegen de aanschafwaarde of schattingswaarde

- Ze worden niet afgeschreven

- Er kan een waardevermindering toegepast worden op grond van objectieve gegevens

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Landbouwgronden |

220100 |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

|

Niet bebouwde bouwgronden |

220200 |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

|

Parken en plantsoenen |

220300 |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

|

Tuinen en begraafplaatsen |

220400 |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

|

Sport- en speelpleinen |

220500 |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

|

Bosgronden |

220600 |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

|

Gronden van gebouwen |

220700 |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

|

Wegen |

220800 |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

|

Andere terreinen |

220900 |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

|

Bedrijfsmatige gronden |

2290xx |

Geen |

Geen |

Aanschaf, voorlopige oplevering |

Gebouwen

- Worden gewaardeerd aan aanschafwaarde, oprichtingswaarde, ruil- of schenkingswaarde

- Grote onderhoudwerken aan gebouwen worden gewaardeerd aan realisatiewaarde

- Afschrijvingen gebeuren lineair gedurende 33 jaar

- Afschrijvingen op grote onderhoudswerken gebeuren lineair gedurende 15 jaar

- Er kan een waardevermindering toegepast worden op grond van objectieve gegevens

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Administratieve gebouwen |

221100 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Scholen |

221200 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Sport |

221300 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Bibliotheek |

221400 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Cultuur |

221500 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Jeugd |

221600 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Begraafplaatsen |

221700 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Andere gebouwen |

221900 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Bedrijfsmatige gebouwen |

2291xx |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Gebouwen in leasing |

250xxx |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Gebouwen in aanbouw |

|

Geen |

Geen |

|

Bebouwde terreinen

- Worden gewaardeerd tegen de aanschafwaarde of schattingswaarde

- Afschrijvingen gebeuren lineair gedurende 33 jaar

- Er kan een waardevermindering toegepast worden op grond van objectieve gegevens

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Parken |

222300 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Begraafplaatsen |

222400 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Sport- en speelpleinen |

222500 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Bosgronden en natuurgebieden |

222600 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Gronden van gebouwen |

222700 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Wegen |

222800 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Andere terreinen |

222900 |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Bedrijfsmatige terreinen |

2292xx |

33 |

15 |

Aanschaf, voorlopige oplevering |

|

Bebouwde terreinen in aanbouw |

|

Geen |

Geen |

|

Zakelijke rechten op onroerende goederen

- Worden gewaardeerd tegen de betaalde vergoeding

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Wegen |

223800 |

Duur contract |

|

Aanschaf |

Wegen

- Worden gewaardeerd aan aanschafwaarde, oprichtingswaarde, ruil- of schenkingswaarde

- Afschrijvingen gebeuren lineair volgens de aard

- Er kan een waardevermindering toegepast worden op grond van objectieve gegevens

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Grondwerken, verhardingen |

224100 |

50 jaar |

15 jaar |

Aanschaf, voorlopige oplevering |

|

Toebehoren aan wegen |

|

30 jaar |

15 jaar |

Aanschaf, voorlopige oplevering |

|

Slijtlaag |

|

10 jaar |

5 jaar |

Aanschaf, voorlopige oplevering |

|

Hydranten, Duiker |

|

15 jaar |

Geen |

Aanschaf, voorlopige oplevering |

|

Straatmeubilair |

|

5 jaar |

Geen |

Aanschaf, voorlopige oplevering |

|

Verkeerssignalisatie |

|

10 jaar |

Geen |

Aanschaf, voorlopige oplevering |

|

Niet af te schrijven wegbeplanting |

|

50 jaar |

15 jaar |

Aanschaf, voorlopige oplevering |

|

Andere nutsleidingen, Bermen, Spoorwegovergang |

|

50 jaar |

15 jaar |

Aanschaf, voorlopige oplevering |

|

Wegen in aanbouw |

|

Geen |

Geen |

|

|

Overige infrastructuur betreffende wegen in aanbouw |

|

Geen |

Geen |

|

Waterlopen en waterbekkens

- Worden gewaardeerd aan aanschafwaarde, oprichtingswaarde, ruil- of schenkingswaarde

- Terreinen worden niet afgeschreven

- Afschrijvingen gebeuren lineair gedurende 33 jaar

- Er kan een waardevermindering toegepast worden op grond van objectieve gegevens

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Terreinen waterlopen en waterbekkens |

226000 |

Geen |

|

Aanschaf |

|

Waterlopen en waterbekkens |

226000 |

30 |

|

Aanschaf, voorlopige oplevering |

|

Waterlopen en waterbekkens in aanbouw |

|

Geen |

|

|

Installaties, machines en uitrusting

- Worden gewaardeerd aan aanschafwaarde

- Afschrijvingen gebeuren lineair gedurende 10 jaar

- Er kan een waardevermindering toegepast worden op grond van objectieve gegevens

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Installaties, machines en uitrusting |

231000 |

5-10 |

|

Aanschaf |

|

Installaties, machines en uitrusting – BMVA |

235000 |

5-10 |

|

Aanschaf |

|

Installaties, machines en uitrusting – in leasing |

251xxx |

5-10 |

|

Aanschaf |

Meubilair, informaticamateriaal, rollend materieel

- Worden gewaardeerd aan aanschafwaarde

- Afschrijvingen gebeuren lineair gedurende 10 jaar

- Er kan een waardevermindering toegepast worden op grond van objectieve gegevens

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Meubilair |

240000 |

10 |

geen |

Aanschaf |

|

Digitalisering |

240100 |

5 |

geen |

Aanschaf |

|

Rollend materieel – wagens, bromfietsen |

243000 |

5 |

geen |

Aanschaf |

|

Rollend materieel – vrachtwagen, tractors |

243000 |

10 |

geen |

Aanschaf |

|

Rollend materieel – aanhangwagens, speciale voertuigen |

243000 |

5-10 |

geen |

Aanschaf |

|

Meubilair – BMVA |

245000 |

10 |

geen |

Aanschaf |

|

Digitalisering – BMVA |

246000 |

5 |

geen |

Aanschaf |

Kunstpatrimonium & erfgoed

- Worden gewaardeerd tegen aanschafwaarde of schattingswaarde

- Ze worden niet afgeschreven

- Er kan een waardevermindering toegepast worden op grond van objectieve gegevens

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Kunstpatrimonium & erfgoed |

275000 |

Geen |

Geen |

Aanschaf |

Plannen van aanleg, studies, ontwerpen

- Worden gewaardeerd aan de aanschafwaarde

- Afschrijvingen gebeuren lineair gedurende 5 jaar

- Er kunnen geen herwaarderingen gebeuren

- Er kan een waardevermindering toegepast worden op grond van objectieve gegevens

|

|

Algemene rekening |

Afschrijvings-duur |

Afschrijvings-duur BO |

Startjaar |

|

Plannen en studies |

214000 |

5 |

1 |

Aanschaf, startjaar investering |

|

Plannen en studies – gronden |

214100 |

5 |

1 |

Aanschaf, startjaar investering |

|

Plannen en studies – gebouwen |

214200 |

5 |

1 |

Aanschaf, startjaar investering |

|

Plannen en studies – wegen |

214300 |

5 |

1 |

Aanschaf, startjaar investering |

|

Plannen en studies – RUP |

214400 |

5 |

1 |

Aanschaf, startjaar investering |

|

Plannen en studies – digitalisering |

214500 |

5 |

1 |

Aanschaf, startjaar investering |

|

Plannen, studies in aanbouw |

|

geen |

geen |

|

De immateriële vaste activa worden gewaardeerd aan aanschafwaarde, tenzij deze niet verworven zijn van derden. In dat geval worden ze gewaardeerd tegen de vervaardigingsprijs, als die niet hoger is dan een voorzichtige raming van de gebruikswaarde of van het toekomstige rendement of nut voor het bestuur van die vaste activa.

Vorderingen worden in de balans weergegeven tegen de nominale waarde. Indien de inning van deze vorderingen twijfelachtig is, worden deze overgeboekt naar de post dubieuze debiteuren.

Op de dubieuze debiteuren worden waardeverminderingen geboekt in functie van de ouderdom van de vordering, zijnde:

- Kleiner of gelijk aan 1 jaar: 0%

- Tussen 1 en 2 jaar: 10%

- Tussen 2 en 3 jaar: 40%

- Tussen 3 en 4 jaar: 100%

De regels met betrekking tot oninbaarstelling worden vastgelegd in het kader rond organisatiebeheersing.

Waarderingsregels per rubriek - schulden

Terug naar navigatie - Waarderingsregels - Waarderingsregels per rubriek - schulden- Financiële schulden

Worden gewaardeerd tegen nominale waarde, voor het gedeelte dat vervalt in het boekjaar, overeenkomstig de aflossingstabellen van de betrokken financiële instelling - Schulden uit ruiltransacties

Worden gewaardeerd tegen nominale waarde - Schulden uit niet-ruiltransacties

Worden gewaardeerd tegen nominale waarde - Voorzieningen voor risico’s en kosten

Voorziening voor vakantiegeld wordt geboekt voor de nominale waarde, volgens de gegevens van de externe loonadministratie (budgetprognoses of reële cijfers), en wordt jaarlijks op balansdatum herberekend. - Overlopende rekeningen

Worden gewaardeerd tegen aanschaffingswaarde voor het toe te rekenen of over te dragen gedeelte - Schulden op lange termijn die binnen het jaar vervallen

Worden gewaardeerd tegen nominale waarde voor het gedeelte dat vervalt in het boekjaar

Lange termijn

- Financiële schulden